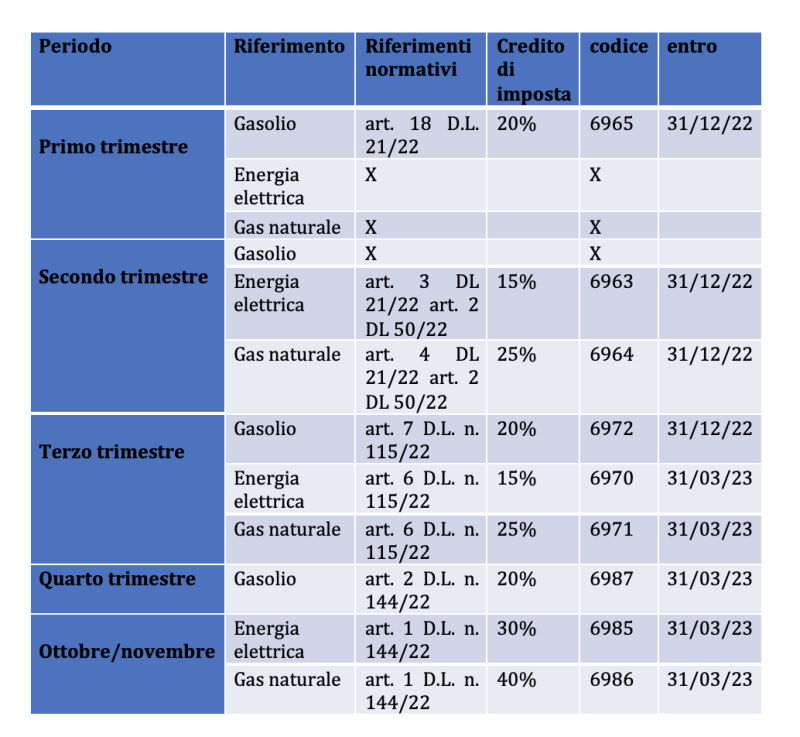

L’articolo conferma con alcuni miglioramenti le disposizioni relative al credito di imposta per l’acquisito dei carburanti al quarto trimestre. In particolare, l’intervento viene esteso all’utilizzo del gasolio per il riscaldamento delle serre, dei fabbricati produttivi utilizzati per gli allevamenti animali e anche alle imprese agromeccaniche.

Per le imprese esercenti attività agricola e della pesca e per le imprese esercenti l’attività agromeccanica di cui al codice ATECO 1.61, l’articolo prevede il riconoscimento di un contributo straordinario, sotto forma di credito di imposta, pari al 20 per cento della spesa sostenuta per l'acquisto del carburante effettuato nel quarto trimestre solare dell'anno 2022. Tale acquisto deve essere comprovato mediante le relative fatture, al netto dell'imposta sul valore aggiunto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l'esercizio delle predette attività.

Tale contributo è riconosciuto anche in relazione alla spesa, sempre sostenuta nel quarto trimestre solare dell'anno 2022, per l'acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali. Il credito d'imposta è utilizzabile esclusivamente in compensazione e non concorre alla formazione del reddito d'impresa, né della base imponibile dell'imposta regionale sulle attività produttive. Si prevede, inoltre, che il credito d'imposta sia cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell'imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Il comma 4 dell’articolo definisce una serie di adempimenti da rispettare per poter usufruire del credito d'imposta in caso di cessione dello stesso mentre il comma 5 prevede che, entro il 16 febbraio 2023, i beneficiari del credito a pena di decadenza dal diritto alla fruizione dello stesso, inviino all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato e non ancora fruito.

Il contenuto e le modalità di presentazione della comunicazione sono demandati a un provvedimento dell’Agenzia delle Entrate da emanarsi entro trenta giorni dall’entrata in vigore del decreto.

Prossima lettura

CARBURANTE AGRICOLO ED ENERGIA - ATTIVAZIONE SERVIZIO CESSIONE DEL CREDITO A TERZI CON VISTO DI CONFORMITÀ